:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GQL5YBOX4FG7XPHN7QKMSF5Z6Q.jpg)

Encargado de brindar préstamos para la compra, construcción y refacción de viviendas, el Banco Hipotecario anunció nuevas líneas de Créditos Hipotecarios para la adquisición o construcción de una casa. Hasta el momento, no se informó oficialmente una fecha ni cómo van a poder ser solicitados, pero indicaron los montos y las características generales.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/ECQXSL6GQNDOROLC5NBKJSPGDI.jpg)

Cómo van a ser los nuevos créditos hipotecarios

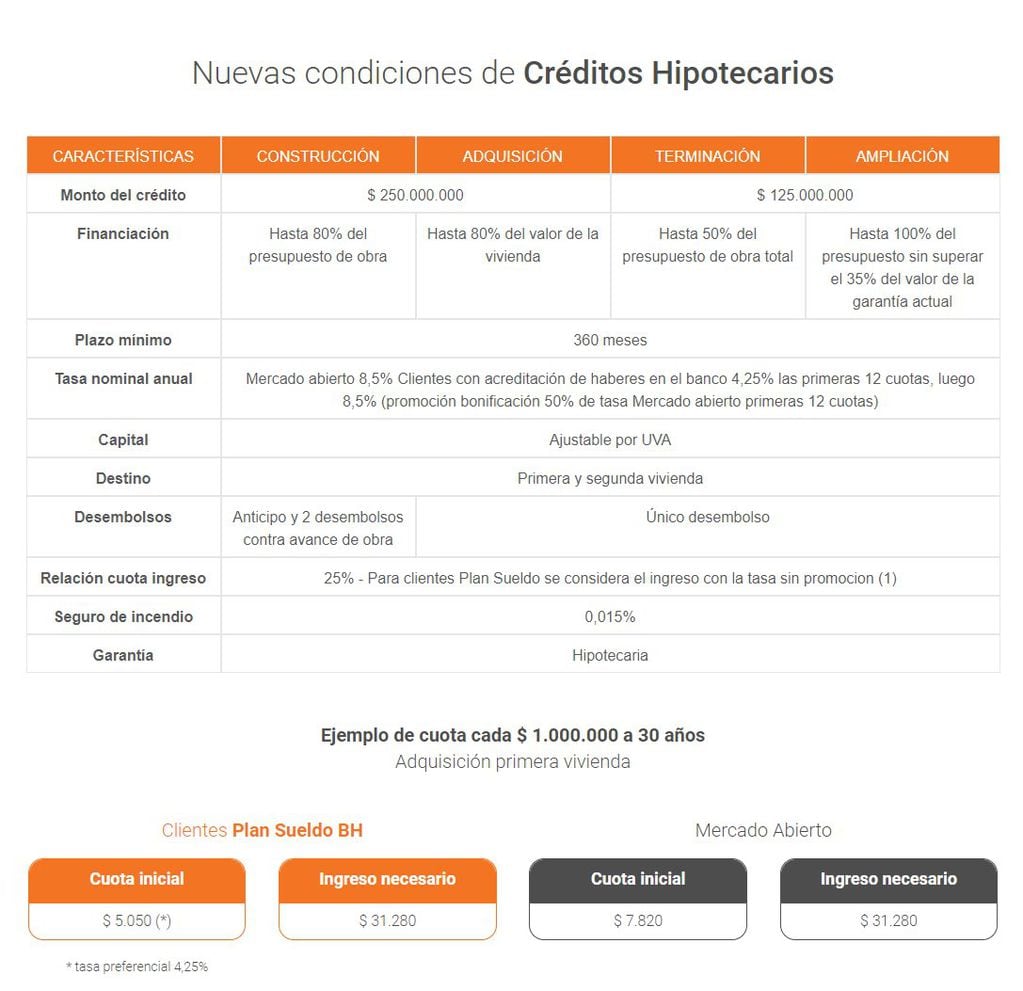

Las nuevas condiciones de los Créditos Hipotecarios se encuentran detalladas en la página web oficial del banco donde se describen las características del préstamo, la construcción, adquisición, terminación y ampliación. El monto máximo de crédito va a ser de $250.000.000 para la construcción y adquisición de la casa, mientras que saldrá $125.000.000 la terminación y ampliación.

El plazo máximo del crédito es de 360 meses. Para aquellos clientes plan Sueldo BH la cuota inicial es de $5.050, con un ingreso necesario es de $31.280, mientras que para los que forman parte del Mercado Abierto, la cuota inicial es de $7.820, con un ingreso necesario del $31.280.

También se detallaron otros beneficios del crédito:

- Préstamo Personal para equipar y o remodelar tu casa.

- Descuentos, beneficios y cuotas en la red de alianzas de comercios del hogar más grande del país con más de 10.000 puntos de venta adheridos.

- Seguros para proteger tu casa de fácil y rápida contratación.

- Operar todo desde nuestra App BH.

Cómo acceder a un crédito hipotecario

Para solicitar un crédito hipotecario es necesario que se presenten determinados documentos. A pesar de que cada banco tiene sus propias condiciones, un requisito usualmente solicitado es el informe de titularidad de dominio, que es un documento que comprueba que el interesado no posee propiedades a su nombre. Además, es necesario entregar:

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RJ7XCIEXAJHUBKWIIGGMD4PWXU.JPG)

- Documento Nacional de Identidad actualizado y una constancia de CUIL/CUIT.

- Comprobantes de ingresos: recibos de sueldos, declaración de impuestos u otros documentos que respalden los ingresos del solicitante.

- Historial crediticio: el comportamiento financiero previo puede influir en la aprobación del crédito.

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CPI2CH2MOVFJRPS3WAAMV6LDKU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/NOGMZQOCYVEYFDM3KQDB2Y2O4U.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/FVG3V4ARNZGEFJPCTZ6RU2PNTE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IIDNYAPMVBETPND654IAEHAJ4U.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GLIMMNUH2FE3PGCIKQBNZGP3II.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/PBSM6JTHFJGZJN6NRU36MRRL6M.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GNQTGYJWGU3TQZJQGBSGMMJQGA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RQL7BHT6I5CG3NBQ2C4QP43RZA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/OHYHKKUPBFBKXL6V5AY2YU4VNI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/HPKY5UIVMNAIXJARQJKKR7FHII.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/G2ADEVJQ3FABHGC2TN2NQWVPKM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/IYSMLHXQZZFQJBUFESRW37MUYY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/FLMAFNSGUBDG5LOG7BRPIRM7CQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/F2GSRUORBFFXZHFJVQK3ZABKTI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/TFADPL2AMFFDNOFBKISH3RC64A.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CKPPTFAT5BBGNJJGDR5USN74OQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/A7RSOZ57YRHJFK4RMSLKWSP6IY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/6Q6QJGW4NJHAVEUZ2T6QQ5TMXU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/XFPF2ZF2TVGHLGKLO33CV3PVFM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/4TVKEPWICJGZPDHSGA2THF5PSQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RPVNSGUVNFHJBBZMYUIZY2K6IM.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/CXOXFYO7ORFE7AT3P3CNOX6VB4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/DDZ5UDBMEBCP3CIYOMUCOISZTY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/2LQ3HBFFIFA77BE7S76YG7YKAY.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/27YZMCKC2FCK5LG63RJNL3YFNY.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/GMJQWNFK6JEWVEUPMLBWU2V44M.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/5D4GTJHMIJAJBKOLV2DI2D2POI.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/3HVC7ZC4E5CNTHHVOPDZPPNUL4.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/5QR4SN5YJ5CRDCVQ5KKVZ2ASUU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/W47IOL44BNH5DIPVMCHRN6DGXA.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/C5LJBNQ3LRCB7HBCUP6MRMSWUE.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/DKPFN7LF45HVLH2ID7US5YRYCQ.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/P6XDI7O3LBDUDFPGG5GQQ3EB34.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/EWNFE22WAREPTGB7X5DP6WFCIY.png)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/MR7XWMX2LJAWNJ7SNY6C3YMSAI.JPG)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/WHVSTEFDVNG7JJ57JDKQ2JQ34U.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/FAQU4QSAGVEPFPILF4WGXDQZZU.jpg)

:format(webp)/cloudfront-us-east-1.images.arcpublishing.com/grupoclarin/RWG375ADUFFEFPD7VOFC5X3M6M.jpg)